Finance - Eine Branche im Wandel Teil 2

Die Einflüsse der Digitalisierung auf die Finanzbranche.

„Vertrieb in disruptiven Zeiten” powered by Rocking Sales, dem Blog zum Thema Vertrieb

Wie wir bereits im ersten Beitrag zur Financebranche gezeigt haben, sind die Einflüssen und Auswirkungen der Digitalisierung auf die Finanzbranche enorm. Sie spiegelt sich in verschiedensten Bereichen wider und bringt sowohl viele Chancen als auch viele Herausforderungen mit sich. Im heutigen Beitrag wollen wir auf den allgemeinen Stand der Digitalisierung in der Branche eingehen und Ihnen die Einsatzbereiche von Cloud Computing, Künstlicher Intelligenz und Blockchain näherbringen.

Übersicht Blog-Serie Finance

Teil 3 – 28.06.21

Teil 4 – 05.07.21

Teil 5 – 12.07.21

Eines steht bereits heute fest: Wenn Finanzinstitute überleben wollen, müssen sie sich den Anforderungen des digitalen Zeitalters anpassen. Das bedeutet, Corporate Banks müssen digitaler werden. Laut dem Bank Blog werden die Investitionen für die Digitalisierung in den Bereichen Cash Managements und Handelsfinanzierung in den nächsten fünf Jahren voraussichtlich um 30 Prozent steigen, im Bereich der Kreditvergabe wird eine Steigerung von 20 Prozent erwartet. Der digitale Wandel ist bereits in vollen Zügen, was sich darin zeigt, dass bereits 70-75 Prozent der Banken mit FinTech-Partner arbeiten oder dies planen.

Die digitale Transformation zeigt sich im Verhalten der Kunden. Covid-19 hat dabei zur Beschleunigung der Digitalisierung beigetragen. Während vor Corona nur ca. 49 Prozent der Kunden Online-Banking nutzten, sind es heute über 57 Prozent. Dies zeigt sich im sinkenden Anteil von Filialbesuchen, wie die folgende Grafik zeigt:

Die sinkende Loyalität von Bankkunden verdeutlicht den digitalen Wandel: im Vorjahr konnten sich in Europa nur 54 Prozent den Wechsel zu einer Digitalbank vorstellen, heute sind es bereits 62 Prozent.

Trotz der Notwendigkeit sich dem digitalen Zeitalter anzupassen, hinken grade die deutschen Banken noch sehr hinterher:

Schöpfen Sie Ihre Potenziale aus?

In welchen Bereichen zeigt sich die Digitalisierung und was ist ihr jeweiliger Nutzen?

Der Begriff Digitalisierung ist sehr weitreichend und bezieht sich auf verschiedene Bereiche im Finanzbereich. Deshalb betrachten wir im folgenden einzelne Bereiche detaillierter und erklären ihren Nutzen für die Finanzbranche.

Cloud Computing

„Die Nutzung von Cloud-Diensten ist eine zentrale Voraussetzung und ein Muss für den zukünftigen Erfolg von Finanzdienstleistern.“ – Marc Billeb, PwC. Die Cloud ist keine Zukunftsvision oder aufkommender Trend mehr, sondern Präsenz und Wirklichkeit. Dabei gibt es verschiedene Formen der Cloud: Infrastructure as a Service (IAAS), Platform as a Service (PaaS) und Software as a Service (Saas). Die Nutzung bietet einige Vorteile wie Flexibilität und verbesserte Verfügbarkeit, Supportmöglichkeiten und Sicherheit.

Eine Studie von Sopra Steria zeigt, dass für 25 Prozent der Entscheider von Versicherungen und Banken die Datensicherheit ein zentraler Vorteil ist. Dieses Mehr an Sicherheit versprechen sie sich insbesondere durch die gewonnene Ordnung und Transparenz der IT- und Prozesslandkarten. Es reduzieren sich Risiken beim Einhalten von Datenschutzstandards und beim Identitätsmanagement. Jedoch sind die Banken gerade bei der Nutzung von Public Clouds (Cloud eines externen Anbieters) skeptisch und vertrauen bisher lieber auf die hauseigenen Mainframe Rechner. Auch wenn diese Skepsis nicht unbegründet ist, der Innovationsdruck von Seiten der Finanzdienstleister steigt.

Durch ein Entgegenkommen der großen Anbieter beim Datenschutz erodiert das Anti-Cloud Verhalten jedoch langsam. Durch die Nutzung externer Anbieter können oft günstigere Dienste genutzt werden, die es ermöglichen neue Lieferkanäle zu erschließen und neue Marktchancen zu nutzen. Somit verfolgen bereits viele Banken eine Cloud-first-Strategie. Dabei steht am Anfang jeder Cloud-Transformation die genaue Definition einer Cloud-Strategie. Es ist wichtig, dass für die erfolgreiche Migration der Cloud ein Kulturwandel im Unternehmen folgen muss, um die Innovation voranzutreiben und die Chancen vollkommen auszunutzen.

Vorteile der Cloud für Banken

Die im ersten Beitrag angesprochene Plattformwirtschaft basiert auf Clouds. Damit Banken und Versicherungen erfolgreich Teil der Plattformökonomie sein können, bietet es sich an, ganzheitliche Cloud-Plattformen zu nutzen. Hierbei liegen die Vorteile gegenüber lokal gehostet Lösungen klar auf der Hand: einfache Skalierbarkeit, hohe IT-Sicherheit, Ausfallsicherheit, Compliance Out-of-the-Box und vor allem niedrigere Betriebskosten. Mithilfe einer solchen Cloud-Plattform haben traditionelle Unternehmen die Möglichkeit ihren Kunden die zeitgemäße Erfahrung zu bieten, wie sie es bereits von den Big Techs gewohnt sind.

Einen großen Vorsprung haben die Banken hier gegenüber den Newcomern in der Financebranche bereits: ihre Kundendaten. Denn Banken wissen, wer sein Geld für was ausgibt. Genau diese Daten müssen sie sich zu Nutzen machen, ansonsten könnte Bill Gates mit seiner Aussage Recht behalten: „Banking is necessary, banks are not“.

Wie wir unsere Kunden im Vertrieb unterstützen?

Künstliche Intelligenz

„KI wird einer der entscheidenden Wettbewerbsfaktoren für Finanzinstitute sein. Sie bietet aber auch Anwendungsmöglichkeiten weit über die Automatisierung von Prozessen hinaus.“ Michael Berns, Director AI & FinTech bei PwC Deutschland. Vom intelligenten Chatbot bis zur sicheren Gesichtserkennung als Authentifizierung beim Online-Banking – die Einsatzmöglichkeiten von KI in der Finanzbranche sind enorm und vielfältig. Während Banken und Versicherungen das Potenzial zwar erkannt haben, schöpfen sie es noch nicht aus. Dennoch gibt es aktuell bereits einige Einsatzfelder von KI in der Finanzbranche:

- Bei Kundeninteraktionen und Customer Relationship Management

- Robotic Process Automation (RPA)

- Compliance- und Risikomanagment

- Asset Managment und algorithmisches Handeln

Ein Hauptvorteil bei der Nutzung von KI ist die Effizienzsteigerung in traditionell wenig automatisierten Bereichen. Abläufe werden also günstiger und Kosten können eingespart werden. Dies lässt sich gut an einem Beispiel verdeutlichen: Mit dem Einsatz der sogenannten Contract Intelligence Plattform mit Bilderkennung kann JP Morgan Chase Verträge und rechtliche Dokumente in Sekundenschnelle überprüfen, was vorher bei jährlich 12.000 Kreditverträgen ca. 360.000 Arbeitsstunden beanspruchte.

Für den produktiven Einsatz von KI ist die Qualität und das Wachstum der Datenbasis, die Skalierbarkeit der Infrastruktur und eine veränderungsfähige Organisation notwendig.

Vorgehen bei der KI-Implementierung

1. Übersicht über die Aufgaben und Funktionen im eigenen Unternehmen erstellen.

2. Beschreibung und Analyse, wie und wo die Funktionen in bestehende Arbeitsabläufe eingebaut werden und welche Stellen involviert sind.

3. Analyse der Art der Entscheidungen, die in diesen Funktionen getroffen werden. Hier geht es insbesondere um Voraussagen und Bewertungen.

4. Entscheidung, ob die Bewertung der Technologie oder dem menschlichen Bewertungs- und Urteilsvermögen überlassen wird.

Es zeigt sich, dass die Implementierung von KI eine Neudefinition von Arbeitsabläufen, Entscheidungsbefugnissen und Zuständigkeiten bedeutet. Somit ändern sich Hierarchien und Organisationen, was wiederum den benötigten Kulturwandel innerhalb traditioneller Unternehmen untermauert.

Blockchain

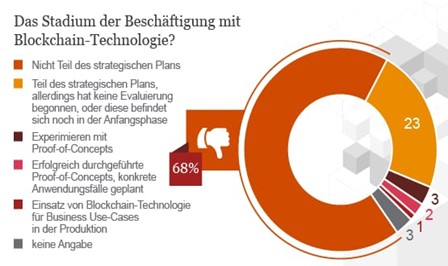

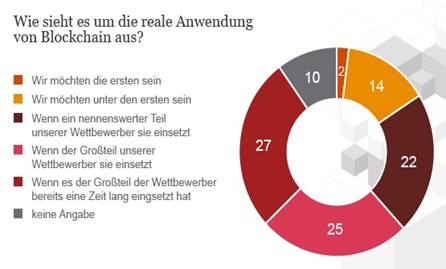

Eine der wohl meistdiskutierten Entwicklung in der Financebranche ist Blockchain. Obwohl Blockchain zu einer Bedrohung für Banken werden kann, zeigt eine Studie von PwC, dass 68% Blockchain aktuell nicht als Teil ihres strategischen Plans sehen. Darüber hinaus hat die Studie ergeben, dass gerade mal 2% das Ziel verfolgen als erstes die Technologie produktiv am Markt einzusetzen.

{kind=link}

{kind=link}

Auch wenn Finanzdienstleister sich bisher wenig mit dem Thema auseinandersetzen, „die Blockchain wird die Finanzindustrie verändern –

daran kann es wenig Zweifel geben“ – Dr. Thomas Schönfeld, Blockchain Leader Financial Services bei PwC in Deutschland. Doch warum

ist das so? Das Thema Datenschutz wird heutzutage immer wichtiger und genau hier bietet die Blockchain Chancen. Sie kann zu einer Verbesserung von Informationssicherheit führen sowie bei der Identifizierung von Betrug helfen, während sie gleichzeitig für eine hohe Transparenz jeglicher Transaktionen sorgt. Darüber hinaus kann sie Prozesse deutlich beschleunigen, beispielsweise wenn Verträge über sie digital und sicher abgeschlossen werden, und somit zu einer höheren Kosteneffizienz führen.

Aktuell gibt es hierbei jedoch noch rechtliche Probleme. Für den sinnvollen Einsatz von Blockchain im Vertragsmanagement wird eine sichere Verbindung wie die elektronische Signatur zwischen den Partner benötigt. Dies ist momentan noch sehr aufwendig und in der Praxis kaum umsetzbar. Trotz aktuell bestehender Hürden: die Blockchain wird sich durchsetzen und sich auf viele Branche auswirken. Gerade in Bereichen in denen Vertrauen eine große Rolle spielt, wird die Blockchain die Möglichkeit bieten, Transaktionsregister fälschungssicher und ohne Bemühungen zentraler Instanzen zu führen. Deshalb ist es für Finanzdienstleister enorm wichtig, sich jetzt mit dem Thema auseinanderzusetzten, um auch in Zukunft noch bestehen zu können.

Auch wenn wir hier nur einen Teil der Auswirkungen und Bereiche der Digitalisierung reflektieren können, es zeigt sich ganz klar: Die Financebranche ist im Wandel und wer mithalten will, der muss sich mit dem Thema Digitalisierung auseinandersetzten. Es gilt die Chancen zu nutzen und sich gleichzeitig auf mögliche Risiken (z.B. resultierender Fachkräftemangel und bevorstehender Unternehmens-Kulturwandel) einzustellen und diesen entgegenzuwirken.

Die Digitalisierung ist keine Zukunftsmusik mehr, sondern findet im Hier und Jetzt statt. Die Beschäftigung mit diesem Thema spielt auch eine große Rolle für die Customer Experience, welche heute immer wichtiger wird, um wettbewerbsfähig zu bleiben. Auf dieses Thema werden wir im nächsten Beitrag detailliert eingehen.

Haben Sie auch Interesse am Network mit MarketDialog?

Unsere Business2Human Philosophie leben wir nicht nur mit unseren Kunden, sondern auch innerhalb unseres stetig wachsenden Netzwerks. Unabhängig von der Branche, in welcher Sie tätig sind, empfinde ich einen konstruktiven Austausch über SALES als bereichernd und inspirierend.

Ich freue mich darauf Sie kennenzulernen.

Hermina Deiana | Public Relations Consultant MarketDialog GmbH

hermina.deiana@marketdialog.com